14/12/2016

Istat: Italia verso la stabilizzazione del ritmo di crescita

Il PIL aumenta ad un passo ancora debole. Lo conferma il calo del clima di fiducia di imprese e famiglie. E l'avanzamento di consumi e investimenti da zero virgola

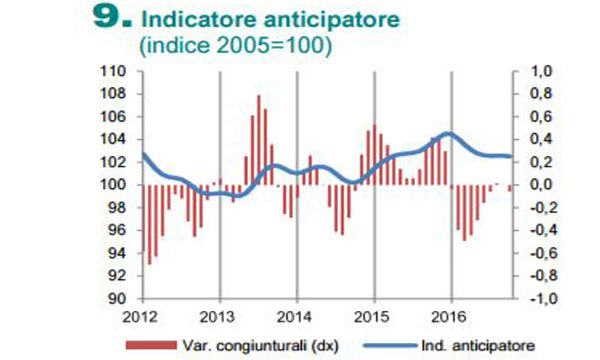

L'Italia, dopo un terzo trimestre di aumento del Pil, va verso una "stabilizzazione del ritmo di crescita dell'economia". È quanto stimato dall'Istat nella nota mensile sull'andamento dell'economia. "In Italia l'aumento del Pil registrato nel terzo trimestre è caratterizzato dal miglioramento del valore aggiunto nel settore manifatturiero e dalla ripresa degli investimenti. L'indicatore anticipatore recupera delineando una prospettiva di stabilizzazione del ritmo di crescita dell'economia". Vediamo nel dettaglio come l'Istat descrive la congiuntura Italiana.

Imprese

Nel terzo trimestre 2016 il prodotto interno lordo, corretto per gli effetti di calendario e destagionalizzato, ha registrato una variazione congiunturale positiva pari allo 0,3%, in accelerazione rispetto alla lieve crescita del secondo trimestre (+0,1%). La domanda nazionale al netto delle scorte ha fornito un contributo positivo (0,3 punti percentuali).

La domanda estera netta ha invece apportato un contributo negativo (-0,1 punti percentuali) alla crescita congiunturale del Pil, determinato da un incremento delle importazioni pari a 0,7% a fronte di una variazione solo debolmente positiva delle esportazioni dello 0,1%.

La dinamica della domanda interna è stata contraddistinta da un aumento sia dei consumi finali nazionali sia degli investimenti fissi lordi (rispettivamente +0,2% e +0,8%). La componente degli investimenti in macchine, attrezzature e altri prodotti sono risultati in aumento (+0,7%) mentre le costruzioni hanno registrato una lieve flessione (-0,2%).

Dopo il forte calo registrato nel secondo trimestre 2016 (-0,7% rispetto al trimestre precedente), l'industria in senso stretto ha mostrato segnali di ripresa nel periodo luglio-settembre, registrando un aumento significativo del valore aggiunto (+1,1% rispetto al secondo trimestre). Nel terzo trimestre anche gli ordinativi totali dell'industria hanno mostrato un incremento (+1,7%), sintesi di una marcata crescita di quelli sul mercato interno (+6,6%) e di una contrazione di quelli esteri (-4,4%).

Anche il comparto dei servizi ha registrato, nel terzo trimestre 2016, una variazione congiunturale positiva, seppure lieve (+0,1), proseguendo la tendenza favorevole manifestatasi negli ultimi trimestri, seppure con andamenti eterogenei tra i diversi settori. Incrementi significativi hanno riguardato i servizi di informazione e comunicazione (+0,9%) e le attività professionali e di supporto (+0,5%).

La PA, difesa, istruzione e le attività immobiliari hanno evidenziato variazioni più contenute (rispettivamente +0,2% e +0,1%). Viceversa le attività finanziarie e assicurative hanno segnato la diminuzione più marcata (-0,8%) mentre una flessione di minore entità ha caratterizzato il commercio, il trasporto e l'alloggio (-0,1%), per i quali si è osservata la prima variazione congiunturale negativa dal secondo trimestre del 2013. Nel terzo trimestre il valore aggiunto delle costruzioni ha segnato una diminuzione pari a -0,2% rispetto al trimestre precedente.

Famiglie e mercato del lavoro

Nel terzo trimestre del 2016, i consumi finali nazionali hanno registrato una variazione congiunturale positiva (+0,2%) a seguito dell'aumento sia della spesa delle famiglie residenti (+0,1%) sia della spesa delle amministrazioni pubbliche (+0,2%). All'interno delle componenti della spesa delle famiglie si segnala il proseguimento del trend positivo dei consumi per beni durevoli (+0,6%). Nello stesso periodo, il volume del totale delle vendite al dettaglio ha registrato una flessione negativa dello 0,6%, come risultato di una diminuzione dello 0,5% per le vendite di prodotti alimentari e dello 0,6% per quelle di prodotti non alimentari.

A novembre il clima di fiducia dei consumatori è rimasto sostanzialmente stabile, con un peggioramento delle aspettative sul clima futuro.

A ottobre si è registrato una lieve riduzione dell'occupazione. Gli occupati sono diminuiti (-0,1% rispetto a settembre, -30 mila unità): l'occupazione dipendente a tempo indeterminato (-0,3%) si è contratta rispetto a settembre, i dipendenti a termine sono aumentati (+0,3%), mentre la componente indipendente è rimasta stazionaria. Le oscillazioni mensili del tasso di disoccupazione sono coerenti con una sostanziale stabilità negli ultimi mesi: ad ottobre, l'indicatore è sceso di un decimo di punto, raggiungendo un valore pari a 11,6%. Miglioramenti si rilevano invece per il tasso di disoccupazione dei giovani con 15-24 anni, che è tornato sui livelli di quattro anni fa.

Nel terzo trimestre migliora anche il tasso di posti vacanti destagionalizzato (+0,1 punti percentuali rispetto al trimestre precedente), a seguito del miglioramento segnato nei servizi. A novembre, le aspettative degli imprenditori sulle tendenze dell'occupazione, riferite all'ultimo trimestre dell'anno, mostrano andamenti prevalentemente stabili.

Prezzi

L'inflazione al consumo continua a oscillare intorno allo zero e in novembre si è riportata in territorio lievemente positivo (Figura 8). Nelle stime preliminari, l'indice dei prezzi al consumo per l'intera collettività (NIC) ha registrato una crescita su base annua dello 0,1% (0,3 punti percentuali in più rispetto a ottobre). Il recupero ha risentito di un minor contributo deflativo delle componenti maggiormente volatili (energetici e alimentari non lavorati); anche l'inflazione di fondo ha mostrato qualche segnale di ripresa (+0,4% da +0,2% in ottobre), sotto la spinta soprattutto del settore dei servizi. Per i beni non alimentari e non energetici è invece proseguito il rallentamento in atto dalla primavera (+0,2%, mezzo punto percentuale in meno rispetto a maggio), determinato dalla riduzione significativa dei ritmi di crescita per il comparto dei durevoli (+0,2%, 1,5 punti in meno rispetto a maggio).

Il debole andamento della domanda e il proseguimento della fase di riduzione dei prezzi dei beni importati non determinano pressioni al rialzo.

A settembre l'inflazione importata è rimasta negativa, con un tasso di variazione annuo dei prezzi per i prodotti industriali destinati al consumo pari a -1%: una dinamica positiva continua a caratterizzare i beni durevoli (+1,5%) mentre per i beni non durevoli comincia a manifestarsi qualche segnale di ripresa dei prezzi, ma nell'insieme la variazione annua rimane negativa (-1,4%). I prezzi alla produzione dei beni di consumo destinati al mercato interno hanno recuperato un ritmo di crescita appena positivo dopo un anno di flessione (+0,1% in ottobre), anche se la dinamica rimane negativa in alcuni comparti. La fase di moderato recupero dei listini potrebbe cominciare a diffondersi maggiormente all'inizio del nuovo anno, secondo quanto indicato dalle attese degli operatori del settore: il saldo tra la quota di coloro che intendono alzare i listini e quelli che ipotizzano ribassi risulta in aumento da maggio scorso.

Prospettive di breve termine

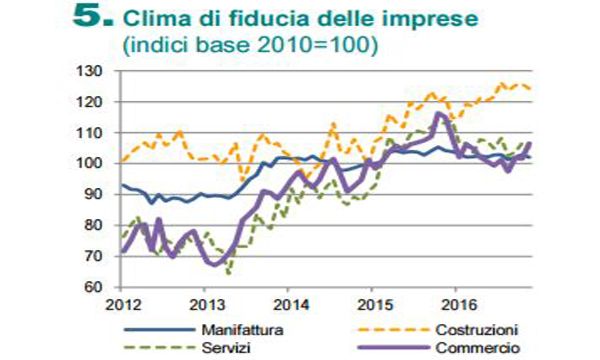

A novembre il clima di fiducia delle imprese manifatturiere ha subito un peggioramento tornando sui livelli di settembre. I giudizi sugli ordini hanno registrato una diminuzione solo parzialmente bilanciata dal miglioramento delle attese sulla produzione.

Anche per le imprese delle costruzioni si è evidenziato un calo del clima di fiducia, in presenza comunque di un miglioramento dei giudizi sugli ordini.

L'indicatore anticipatore dell'attività economica recupera, delineando una prospettiva di stabilizzazione del ritmo di crescita dell'economia.