26/02/2020

La Fed continua a fingere che il ciclo non debba mai finire

Rivelle (TCW): i mercati faranno il loro dovere e gli investitori prima o poi dovranno affrontare le conseguenze dell'abbuffata di credito dell'ultimo decennio

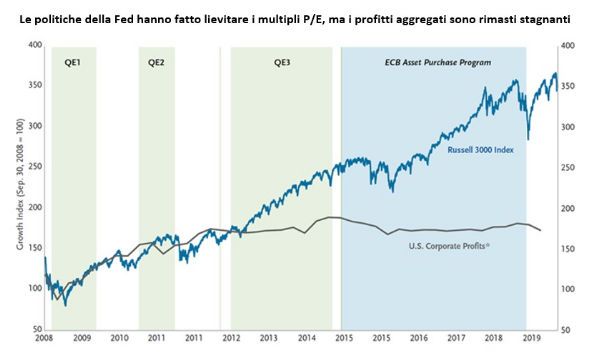

È passato più di un decennio dalla crisi finanziaria e le politiche adottate in quel contesto non solo sono ancora in vigore, ma sono state addirittura espanse. I 60 miliardi di dollari che la Fed sta aggiungendo ogni mese al proprio bilancio segnano un nuovo record di accumulo degli asset. Non si può negare che il QE abbia avuto un ruolo fondamentale nel generare un mercato rialzista in ogni area. Tuttavia, vi è un problema che è sotto gli occhi di tutti: la crescita alimentata dall'aumento della leva non è mai sostenibile. Ciononostante, le politiche monetarie, pur insostenibili, proseguono per la semplice ragione che un'interruzione avrebbe degli effetti che nessuno è disposto ad accettare.

Le conseguenze volontarie delle politiche della Fed dell'ultimo decennio sono evidenti. Meno evidenti ma di maggior interesse sono invece le conseguenze involontarie, che minano la sostenibilità del regime attuale dei prezzi degli asset.

Quando nel 2008 il Presidente della Fed Bernanke diede avvio al QE, l'effetto desiderato era proprio generare un'inflazione degli asset alimentata dall'espansione del credito.

Tuttavia, non era mai stata intenzione di Bernanke che l'espansione artificiale dei ?fondi mutuabili' (i fondi a disposizione per essere prestati) diventasse una misura permanente. La situazione è cambiata dopo il taper tantrum del 2013 e dopo il tentativo fallimentare della Fed di normalizzare, pur in modo estremamente graduale, i tassi e il bilancio. In poche parole, misure adottate come risposta a una crisi ora non possono più essere disattivate senza provocare la prossima crisi.

Le politiche monetarie da diverso tempo sono diventate più un problema che una soluzione. Ciò non dovrebbe sorprendere. Infatti, è inevitabile che in qualsiasi economia il lato della domanda si adatti per accordarsi all'offerta. Le attività originate dal credito artificialmente a buon mercato spariranno una volta che il credito sarà riprezzato. Alzare i tassi e normalizzare il bilancio della Fed in questo momento equivarrebbe a togliere il mattoncino alla base di una "torre di Jenga". Non è possibile uscire dalla finzione attuale senza forzare cambiamenti nella domanda, che a loro volta provocherebbero aggiustamenti dal lato dell'offerta: in altre parole, una recessione.

In assenza di una crisi, la fiducia nella capacità delle misure monetarie di promuovere un'allocazione efficiente del lavoro e del capitale è decisamente mal riposta. Ma le forze di mercato sono formidabili proprio perché sono radicate in realtà pratiche. L'economia si occupa sempre di gestione di risorse scarse: sebbene l'espansione dell'offerta di credito possa avere un impatto su chi può accedere a quali risorse in un certo momento, la realtà è che la scarsità rimarrà tale indipendentemente dal livello dei tassi.

Per chiarire questo punto può essere utile considerare un esempio. Si prenda il mercato delle case in riva al mare in una certa località marittima. Dato che si tratta di una risorsa scarsa (in riva al mare vi è uno spazio limitato) il mercato deve trovare dei meccanismi per limitare il numero di persone che possono possedere una di queste case. Ciò avviene tramite il livello dei tassi dei mutui, i prezzi delle case o i vincoli per la sottoscrizione di un prestito. Se il mercato delle case in riva al mare dovesse rallentare per qualche ragione, la Fed potrebbe stimolarlo abbassando i tassi dei mutui.

Tuttavia, ciò che la Fed non potrà mai fare è ampliare l'offerta di case in riva al mare. Di conseguenza, se l'accesso a queste case non è più limitato dai tassi ipotecari elevati, i prezzi delle case dovranno necessariamente aumentare, perché deve continuare ad esservi un meccanismo di allocazione per questa risorsa scarsa. In effetti, questo è proprio ciò che è successo per gli immobili in molte aree metropolitane negli USA.

Invece che innescare un boom economico, il credito abbondante a buon mercato ha fatto gonfiare i prezzi degli asset rispetto ai fondamentali. Ad esempio, i profitti delle società USA sono rimasti più o meno fermi negli ultimi 3 anni, ma grazie alla magia dei riacquisti di azioni, gli EPS sono aumentati, facendo crescere i prezzi delle azioni. Allo stesso modo, i prestiti con garanzie limitate (covenant lite) hanno permesso agli operatori di private equity di acquistare aziende con multipli elevati mantenendo un livello di opzionalità nei confronti del creditore senza precedenti.

Così si chiude il cerchio dell'ultimo decennio: le abbuffate di credito sono popolari perché sebbene i benefici dell'indebitamento si possano godere oggi, i costi del cattivo debito si sperimentano solo domani.

Migliorare un business o imparare una nuova skill richiede impegno e duro lavoro. Lo stimolo monetario è una sirena che promette prosperità senza fatica, ignorando il fatto che le abbuffate di credito spesso pongono le basi per un futuro crollo.

Se questo può suonare un po' astratto, si consideri il 15 settembre 2019: il tasso REPO, che normalmente non ha certo balzi emozionanti, è aumentato in un giorno fino a raggiungere un livello del 10% annualizzato. La Fed, sotto shock, si è sentita in dovere di fare qualcosa, cosa che di questi tempi significa immancabilmente incrementare la quantità di fondi mutuabili disponibili. L'entità dell'aumento è stata di quasi $500 miliardi, ben oltre metà del bilancio totale della Fed prima della crisi. L'aspetto più incredibile è che nonostante questo la Banca Centrale ha descritto l'episodio come un mero inconveniente tecnico nel mercato REPO. Una spiegazione più pragmatica è che il mercato stia dando dei segnali che la Fed non gradisce: il mercato REPO vorrebbe scambiare a un tasso superiore rispetto a quello imposto dalla Banca Centrale.

Tuttavia, se ciò avvenisse, si verificherebbe probabilmente un'inversione nella parte a breve termine della curva dei rendimenti. Un'inversione però suona un po' troppo come la fine di un'abbuffata di credito e l'inizio di una recessione. Di conseguenza, la risposta della Fed è impedire al mercato di inviare questo tipo di segnale.

E così la Fed continua a fingere che il ciclo non debba mai finire. Ma i mercati faranno il loro dovere e gli investitori prima o poi dovranno affrontare le conseguenze dell'abbuffata di credito dell'ultimo decennio.

Tad Rivelle, Chief Investment Officer Fixed Income, TCW