21/04/2021

I cinque potenziali rischi per i mercati

Matthew Beesley (Artemis IM): dalla questione Covid e vaccini, ai tassi di interesse, dal ruolo delle banche centrali alla debolezza del dollaro, attenzione alla situazione della Cina

A poco più di un anno dai minimi di mercato di marzo 2020, è forse opportuno fermarsi a riflettere su ciò che verrà dopo. Sembra che ci troviamo di fronte a quella che potrebbe essere una ripresa economica globale sincronizzata. Nonostante il terribile costo della pandemia per la vita umana - e gli effetti deleteri sull'occupazione, sulle economie e sui modelli di business - la situazione economico-finanziaria dei consumatori e delle imprese è, nel complesso, sana. Probabilmente abbiamo diversi anni di ripresa e crescita del PIL davanti a noi, accompagnate da profitti delle imprese in crescita. Ma con tutti gli asset che sono saliti così rapidamente dai minimi toccati proprio un anno fa, dove sono le opportunità? E dove sono le minacce?

Di seguito condivido cinque delle grandi domande poste dagli investitori.

1. Le battute d'arresto dei vaccini o le nuove varianti di COVID potrebbero rappresentare un rischio sistemico per la ripresa

La scoperta e il dispiego dei vaccini è stato un grande successo, nonostante alcune recenti anomalie territoriali. Ma per quanto possa sembrare ovvio, non dobbiamo dimenticare che qualsiasi nuova variante che non sia neutralizzata dai vaccini esistenti costituirebbe un ostacolo ai piani di ripresa economica globale. Le aspettative di un ritorno alla "normalità" sono così radicate che una nuova minaccia COVID sarebbe devastante per l'ottimismo sia dei singoli sia delle imprese.

Al contempo, come si può già vedere, i problemi relativi all'approvvigionamento di vaccini potrebbero determinare una ripresa globale più a macchia di leopardo. Ciò è di particolare importanza per l'eurozona, in quanto molti dei suoi paesi dipendono fortemente dal turismo. Tuttavia, in assenza dei rischi da COVID, il mercato azionario europeo sembra essere uno dei più interessanti sotto molti aspetti.

Nonostante tutti i problemi che affliggono l'Eurozona, le condizioni finanziarie della stessa sono fra le migliori.

I dati sull'offerta di moneta sembrano suggerire che gli indici dei responsabili degli acquisti (PMI) tenderanno al rialzo da questo momento in poi, facendo da apripista, come al solito, per le azioni cicliche. Questo è di buon auspicio se si considerano i componenti sottostanti del mercato azionario dell'Eurozona.

2. Con la ripresa rapida delle economie, i tassi di interesse potrebbero salire troppo lentamente

Analogamente a quanto avviene con molti altri investitori, all'interno di Artemis si parla tanto del rischio di un ritorno dell'inflazione. Infatti, è praticamente scontato che gli operatori di mercato ritengono che questo sia un periodo di reflazione per l'economia globale. Tuttavia, la preoccupazione di questi ultimi è che le banche centrali stiano sottovalutando la potenziale forza e persistenza dell'inflazione. La Federal Reserve (Fed), in particolare, è al banco di prova. Le ultime dichiarazioni del suo Presidente, Jerome Powell, ancora non hanno convinto gli operatori, i quali temono che la Fed possa accusare ritardi.

Il pacchetto di stimoli da 1,9 trilioni di dollari di Joe Biden rinfocola queste preoccupazioni ma vale la pena analizzare questa situazione un po' più a fondo. Circa 750 miliardi di dollari del pacchetto saranno utilizzati per facilitare le vaccinazioni di massa, quindi è possibile che gli effetti di questa spesa non siano inflazionistici. I trasferimenti alle famiglie saranno pari a poco più di 1 trilione di dollari, costituendo un beneficio per i consumatori nei prossimi sei mesi. Però, se questi consumatori si comportano razionalmente, è possibile che non spendano tanto quanto si pensa. Il sussidio avrà un effetto simile a un taglio delle tasse e, quando questi tagli sono temporanei, i consumatori e le imprese spesso sono più propensi a mettere quei soldi in banca che a spenderli.

3. Le Banche Centrali sono in un equilibrio precario; i tassi di interesse potrebbero salire troppo rapidamente

Il rischio opposto a quello di cui si è detto è che i tassi potrebbero salire troppo presto o troppo rapidamente. In questo momento questa è la preoccupazione minore. Ma se l'attuale ripresa economica si rivela una "scarica di adrenalina", cosa succede se l'esigenza di soddisfare una domanda repressa persiste più a lungo di quanto previsto dai decisori politici? Cosa potrebbe significare questo per azioni e obbligazioni?

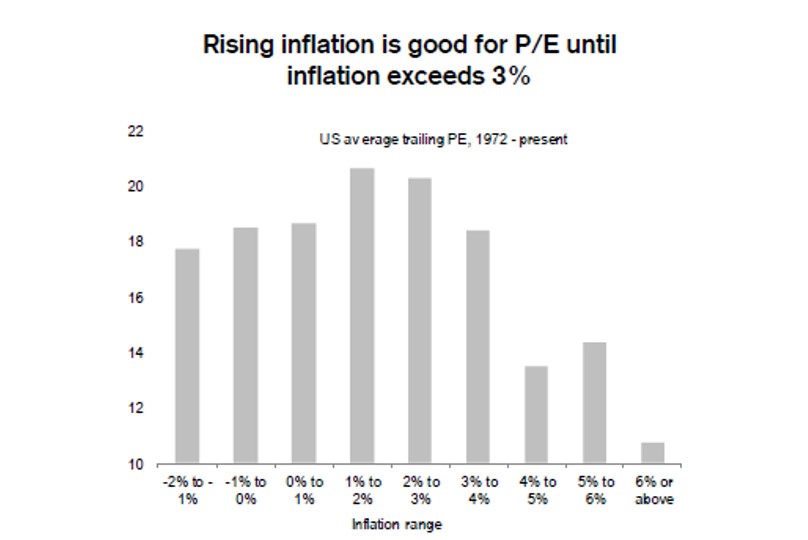

Per le azioni la risposta presenta dei distinguo. Il grafico indica che un aumento dell'inflazione è positivo per i multipli P/E, almeno fino a un certo punto.

Messa in altro modo, si può affermare che i tassi di inflazione forward presentano una correlazione positiva con le azioni. Come indicato nel grafico, è solo dopo che l'inflazione supera il 3% che le azioni non rendono più tanto bene. Quindi, il rischio che l'inflazione possa spingere i tassi di interesse a salire troppo rapidamente potrebbe non avere conseguenze negative per le azioni. Anzi, potrebbe creare opportunità d'acquisto nel breve termine, dato che ci sono settori che rendono bene in un contesto di tassi di interesse in rialzo, quali quelli delle banche, delle società finanziarie diversificate e delle aziende automobilistiche e minerarie. Per le obbligazioni, invece, la risposta è univoca. La correlazione fra i rendimenti dei treasury decennali e il tasso dei Fed funds è ovvia e ciò significa che i prezzi delle obbligazioni cadranno. Anche se è una scarsa consolazione, i nostri gestori ricordano che questo scenario almeno poterà a vendite ordinate nel reddito fisso. Se i tassi di interesse salgono troppo lentamente e le banche centrali sono percepite come ritardatarie, la reazione dei mercati obbligazionari probabilmente sarà tutt'altro che ordinata.

4. La debolezza del dollaro

L'interrogativo legato - ma anche slegato - al secondo e al terzo rischio è se il dollaro scenderà ulteriormente. C'è stata una certa stabilizzazione e, a dire il vero, una modesta ripresa dall'inizio dell'anno del dollaro nei confronti di un paniere di valute. Rispetto ai massimi di un anno fa, però, l'indice del dollaro è in calo di circa il 10%.

Nella media degli ultimi cinquanta anni, i rialzi del dollaro sono durati circa sette anni ciascuno. L'ultima fase di rialzo del dollaro è cominciata nel 2011. Quindi, se non altro, statisticamente il recente rafforzamento del dollaro dovrebbe esaurirsi presto. Da un punto di vista dei fondamentali, uno dei motivi principali di questa debolezza è l'immensa quantità di debito emessa dal governo USA.

Il debito esterno netto è al momento pari al 66% del PIL, vale a dire più del doppio del livello raggiunto subito dopo la Crisi Finanziaria Globale. Nel complesso, il rapporto debito pubblico/PIL è pari a circa il 130%. Secondo l'FMI, questo rapporto salirà a circa il 145% quest'anno a fronte di appena il 100% dell'UE. Alla luce del maggiore debito pubblico rispetto all'UE e del probabile maggior ricorso all'indebitamento rispetto all'Eurozona, sembra logico che il dollaro sia più debole nei confronti dell'euro. Infatti, i dati sulla Parità del Potere d'Acquisto (PPA) sembrano suggerire che il dollaro sia sopravalutato del 20% rispetto all'euro.

In genere, un calo del dollaro è positivo per la crescita economica globale, dato il ruolo centrale che riveste negli scambi internazionali, e un calo del dollaro porta ad un aumento delle aspettative inflazionistiche e ad un incremento dei prezzi delle materie prime. Storicamente, le azioni generalmente offrono buone performance in un contesto di debolezza del dollaro. Mediamente, quando il dollaro scende le azioni globali salgono quasi il 75% delle volte. Ma ciò che vale la pena sottolineare è che i mercati emergenti rendono ancora di più in termini di dollari perché le loro valute si rafforzano nei confronti del biglietto verde. Oltre ai mercati emergenti, a beneficiare dell'indebolimento del dollaro sono anche i mercati sviluppati. Il 60% degli utili delle aziende presenti sul Nikkei, in Giappone, sono generati nel mercato interno, se misurati in termini di ricavi. In Europa, meno di un terzo dei ricavi delle aziende presenti sull'indice tedesco DAX è generato nel mercato interno mentre meno della metà è generato nel mercato europeo. Per il FTSE 100, solo un quinto dei ricavi delle aziende presenti nell'indice proviene dal Regno Unito. Per le aziende del FTSE250 tale quota è pari a circa la metà ed è comunque molto più piccola di quelle delle aziende presenti negli indici USA.

Quindi, è probabile che un periodo di debolezza del dollaro sia positivo per le azioni globali prese nel loro insieme, specialmente per le azioni europee e del Regno Unito.

5. La crescita della Cina potrebbe entrare in una situazione di stallo

Per il ruolo fondamentale di traino che la Cina svolge nella crescita economica globale, e per il fatto che è stata l'unica locomotiva nel 2020, un rallentamento della sua economia potrebbe avere notevoli ramificazioni.

D'altro canto, alcune forze interne della crescita della Cina potrebbero affievolirsi. La crescita monetaria ha offerto un buon sostegno fino a questo momento, ma la politica è dichiaratamente orientata ad un inasprimento. Gli Indici dei Responsabili degli Acquisti si stanno indebolendo, anche se sono al di sopra della soglia di 50, e quindi rappresentativi di un'espansione. Inoltre, diversamente dalle economie occidentali non ci sono stati rilevanti stimoli di bilancio in Cina. Ciò può rappresentare una sfida se la crescita della produzione industriale e delle vendite al dettaglio ha toccato i massimi.

Detto questo, un'inflazione benigna, il contesto e i possibili spazi per interventi di spesa pubblica rendono la Cina interessante, specialmente dopo la recente debolezza dei mercati. Le dislocazioni dei prezzi sembrano essere più pronunciate che altrove, e questa è una grande opportunità per chi seleziona i suoi investimenti in base ad un approccio bottom-up.

Matthew Beesley, CIO di Artemis IM