29/10/2025

I dazi e le tensioni geopolitiche stanno ridisegnando anche il commercio dei servizi

Ortis (BCG): le imprese devono anticipare l'impatto delle nuove regole, attutire i rischi economici e trasformare i propri modelli operativi

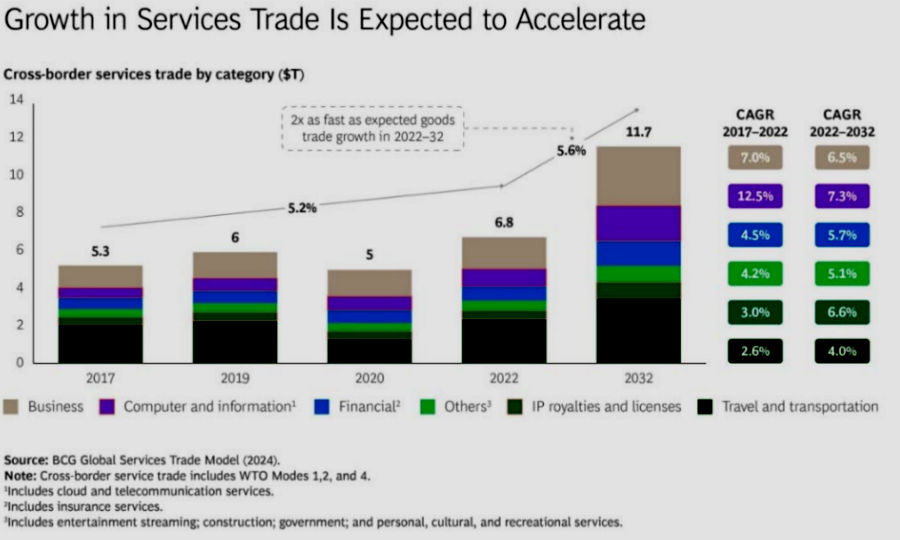

Mentre i dazi catturano l'attenzione pubblica rimodellando i flussi di beni, un cambiamento altrettanto profondo sta trasformando il commercio internazionale dei servizi. Questa categoria include attività diverse come turismo, intrattenimento, finanza e commercio al dettaglio. I servizi rappresentano oggi fino al 60% del PIL mondiale, con una quota ancora più elevata nelle economie più avanzate, generando un giro d'affari stimato in 8.700 miliardi di dollari nel 2024. Questo valore, pari a circa un terzo del commercio di beni, si prevede crescerà a un ritmo doppio.

Il commercio di servizi dovrebbe superare gli 11.700 miliardi di dollari entro il 2032, con una crescita media annua del 5,6%. Questo trend è analizzato nel report di Boston Consulting Group (BCG) intitolato Services Are the New Fault Lines in Global Trade.

Ivano Ortis, Managing Director e Partner di BCG, evidenzia come "i dazi e le tensioni geopolitiche non stanno solo cambiando il commercio dei beni, ma stanno ridisegnando anche quello dei servizi: dal cloud alle piattaforme tecnologiche - si tratta ormai di infrastrutture strategiche per l'economia globale, perché abilitano la gestione delle operation, alimentano gli strumenti di AI, custodiscono dati sensibili e influenzano la competitività dei Paesi. Di conseguenza, la regolazione, sicurezza e il controllo di questi servizi sono pienamente entrati nell'arena geopolitica. Le imprese devono anticipare l'impatto delle nuove regole, attenuare i rischi economici e trasformare i propri modelli operativi per mantenere la competitività".

Nonostante gli effetti indiretti delle tensioni commerciali, il commercio globale dei servizi mostra una vitalità superiore rispetto a quello dei beni. Gli Stati Uniti guidano le esportazioni con 1.100 miliardi di dollari nel 2024, pari al 14% del totale mondiale, vantando un surplus annuo di circa 300 miliardi di dollari (quasi 1.000 miliardi includendo le vendite delle affiliate offshore). Seguono il Regno Unito con 649 miliardi di dollari di esportazioni e un surplus di 223 miliardi di dollari nel 2024; l'Irlanda con 519 miliardi di dollari di esportazioni e un surplus di 12 miliardi di dollari; l'India con 375 miliardi di dollari di esportazioni e un surplus di 91 miliardi di dollari. La Cina, pur rimanendo un importatore netto, emerge sempre più come attore esportatore, con 446 miliardi di dollari nel 2024.

Il panorama competitivo è polarizzato. I paesi avanzati, come USA e Regno Unito, eccellono nei servizi ad alta intensità di proprietà intellettuale e innovazione, quali media, finanza e consulenza. Gli hub a basso costo, come l'India, dominano invece i servizi digitali ad alta intensità di manodopera, tra cui IT, processi aziendali e sviluppo software. La Cina ambisce a fondere i due modelli, investendo massicciamente in AI, infrastrutture digitali e servizi integrati. In futuro, i servizi potrebbero includere operazioni di sistemi di intelligenza artificiale, gestione della robotica, traduzione automatica avanzata o monitoraggio remoto di impianti e infrastrutture.

Anche i paesi con ampi surplus di esportazioni sono vulnerabili. Sebbene i dazi siano difficili da applicare direttamente ai servizi, i governi dispongono di un'ampia gamma di strumenti di pressione. Questi includono norme sulla localizzazione dei dati, limitazioni agli investimenti stranieri, controlli sull'export di algoritmi e modelli di AI, tasse sui servizi digitali e multe per pratiche anticoncorrenziali. Ad esempio, l'Unione Europea ha introdotto il Digital Markets Act e il GDPR, applicando sanzioni significative. La Commissione europea ha multato Apple per 500 milioni di euro per aver limitato le opzioni di pagamento e Meta per 200 milioni di euro per il suo modello pubblicitario "pay-or-ok". Google è stata sanzionata con 2,95 miliardi di euro ai sensi della normativa antitrust dell'UE per le sue pratiche nel settore delle tecnologie pubblicitarie. A dicembre 2023, l'UE ha anche varato lo strumento Anti-Coercion, che permette di imporre restrizioni ai servizi in caso di azioni commerciali "coercitive" da parte di paesi terzi, pur non essendo ancora stato utilizzato. Inoltre, imposte specifiche sui servizi digitali, introdotte da oltre una dozzina di nazioni con aliquote fino al 12%, sono diventate leve negoziali nei rapporti bilaterali. Il tema degli investimenti è più politicizzato, come dimostrano le pressioni americane su ByteDance per la cessione di TikTok o le richieste tedesche di limitare applicazioni cinesi di AI generativa.

Un sondaggio recente di BCG, condotto tra acquirenti di tecnologie informatiche di aziende statunitensi ed europee di medie e grandi dimensioni, rivela un clima di cautela. Dopo l'annuncio di nuovi dazi negli USA, la percentuale di aziende che prevedono un aumento del budget IT è scesa dal 77% al 56%. Tra quelle che continuano a investire, l'incremento medio previsto si è dimezzato. Il controllo dei costi è diventato la priorità assoluta per il 63% degli intervistati, mentre cresce la preparazione a scenari macroeconomici e commerciali incerti. Nonostante questi tagli, l'AI rimane un'area protetta: l'80% delle aziende dichiara di mantenere o aumentare la spesa in intelligenza artificiale. Le organizzazioni più mature nell'uso di queste tecnologie le impiegano già per incrementare la produttività, ridurre i costi e consolidare i vantaggi competitivi, come riportato dal 40% degli intervistati. Le aziende meno esperte, invece, attendono sviluppi normativi e tecnologici prima di agire.

Per affrontare un contesto così frammentato, BCG suggerisce alle aziende di adottare un approccio proattivo, riassunto nell'acronimo ACT: Anticipate, Cushion, Transform. In primo luogo, è essenziale anticipare l'impatto: mappare l'esposizione ai cambiamenti normativi, creare "centri di comando" interni per monitorare i rischi geopolitici e sviluppare scenari alternativi, modulari e reversibili. In secondo luogo, le aziende devono attutire i colpi sul conto economico: mobilitare team e strumenti di AI per ridurre i costi, adattare i modelli di pricing a logiche più flessibili e inserire clausole contrattuali di protezione nei mercati instabili. Infine, è fondamentale trasformare il modello operativo: sviluppare architetture tecnologiche locali e agili, capaci di rispettare regole diverse senza rinunciare del tutto alle economie di scala. Non è necessario duplicare ogni sistema, ma saper separare componenti critiche come storage, calcolo e flussi di dati per adeguarsi ai requisiti regionali. È cruciale, inoltre, sviluppare la capacità di testare e scalare nuove tecnologie, modelli di erogazione o ingressi nei mercati prima dei concorrenti.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie