Novembre_2013

Le prospettive per l’economia italiana nel 2013-2014

Il rapporto dell’ISTAT che illustra le previsioni su export, consumi, inflazione e mercato del lavoro per l’ultima parte du quest’anno e il prossimo

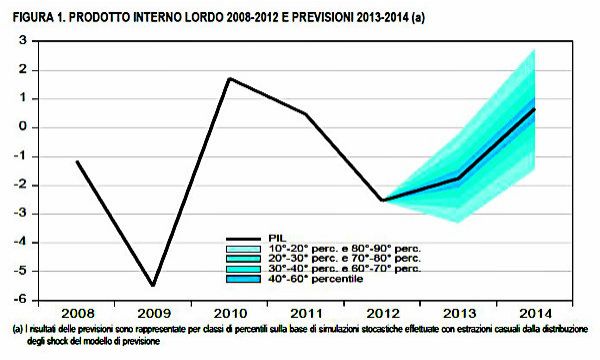

La caduta congiunturale del Pil avviatasi nel terzo trimestre del 2011 dovrebbe arrestarsi nell’ultimo trimestre dell’anno in corso. Tuttavia la variazione in media d’anno risulterebbe per il 2013 ancora fortemente negativa (-1,8%). Nel 2014, il Pil aumenterebbe dello 0,7%. La domanda interna al netto delle scorte tornerebbe a fornire un contributo positivo (+0,4 punti percentuali) che si accompagnerebbe a un aumento marginale della domanda estera netta (+0,2 punti percentuali) e a un lieve apporto delle scorte (+0,1 punti percentuali).

Export in crescita

Il miglioramento previsto per i trimestri finali dell’anno in corso si rifletterebbe in un ritorno alla crescita delle esportazioni nel corso del 2014. In media d’anno, le vendite totali in volume aumenterebbero del 3,7%. Le esportazioni di merci beneficerebbero di un consolidamento della crescita nelle principali economie avanzate e di un miglioramento delle condizioni di domanda nelle maggiori economie dell’area euro. Accanto al sensibile contenimento dei prezzi all’esportazione attuato da parte delle imprese, la competitività di prezzo delle esportazioni italiane beneficerebbe sia dell’atteso indebolimento del cambio dell’euro verso il dollaro, sia degli effetti delle misure di politica economica volte al contenimento dell’incidenza degli oneri sociali sul costo del lavoro.

Anche la geografia degli scambi dovrebbe operare in senso favorevole all’export del nostro Paese, che crescerebbe sostanzialmente in linea con la domanda estera di prodotti nazionali.

Nell’anno in corso, la riduzione delle importazioni complessive (-3,4%) rifletterebbe il marcato deterioramento delle componenti interne di domanda e la debolezza delle esportazioni (+0,3%). Gli acquisti dall’estero tornerebbero a crescere nel 2014 (+3,5%), attivati dalla ripresa delle esportazioni e dal miglioramento delle condizioni interne di domanda. Alla luce di tali andamenti, e di un’evoluzione favorevole delle ragioni di scambio, si consoliderebbe il surplus della bilancia dei beni e servizi, previsto attestarsi al 2,9% del Pil nel 2014.

Spesa per consumi in lieve aumento

Nell’anno in corso la crescita della spesa dei consumatori risulterebbe in diminuzione (-2,4%). Nel 2014, le persistenti criticità sul mercato del lavoro e la crescita limitata delle retribuzioni, impedirebbero un aumento robusto dei consumi (+0,2%). Continuerebbe l’aggiustamento dei piani di spesa delle famiglie, che, tuttavia, beneficerebbero di un moderato recupero del potere di acquisto, dovuto a un aumento del reddito disponibile associato a un incremento contenuto dei prezzi al consumo.

Il miglioramento del reddito disponibile contribuirebbe anche alla prosecuzione del recupero del tasso di risparmio in atto dalla seconda metà del 2012.

Investimenti in recupero

Nel 2014, le prospettive di una leggera ripresa del ciclo produttivo determinerebbero un recupero dei tassi di accumulazione che tornerebbero su valori positivi (+2,2%). Gli investimenti privati risentirebbero dell’allentamento delle condizioni del credito determinate anche dal pagamento dei debiti commerciali accumulati dalle amministrazioni pubbliche nei confronti delle imprese. Gli investimenti in macchine e attrezzature dovrebbero costituire la componente più dinamica mentre il ciclo degli investimenti in costruzioni risulterebbe in lieve ripresa.

Avrebbe così termine la fase di contrazione degli investimenti che ha portato nel triennio 2011-2013 a una riduzione cumulata superiore al 15%.

Mercato del lavoro ancora in sofferenza

Nei mesi estivi la caduta dell’occupazione che ha caratterizzato la prima parte dell’anno si è arrestata, ma la situazione del mercato del lavoro permane fortemente deteriorata. Il calo misurato in termini di input di lavoro, proseguirebbe per tutto il 2013 (-1,6%), mentre per il 2014 è previsto un lento e graduale miglioramento (+0,1%) che seguirebbe la ripresa dell’attività economica.

Il tasso di disoccupazione, in crescita sostenuta nella prima parte nell’anno, raggiungerebbe quota 12,1% nel 2013 e, seppur moderatamente, aumenterebbe anche nel 2014 (+12,4%).

Date le condizioni di debolezza del mercato del lavoro, le retribuzioni per dipendente continuerebbero a mostrare una dinamica moderata (+1,4%, sia nel 2013 sia nel 2014) dovuta al blocco retributivo nel settore pubblico e alla sostanziale equiparazione tra l’andamento delle retribuzioni di fatto e quelle contrattuali. Come risultato di questi andamenti la produttività del lavoro si stabilizzerebbe nel 2013 per tornare a crescere lievemente nel 2014, mentre il costo del lavoro per unità di prodotto è previsto in rallentamento in entrambi gli anni.

Inflazione moderata ma in leggero aumento

A partire dal secondo trimestre dell’anno in corso l’inflazione ha segnato un deciso rallentamento. A settembre la crescita annua dei prezzi al consumo è risultata pari allo 0,9%. La decelerazione è stata determinata in larga misura dal riassorbimento delle tensioni per le componenti maggiormente volatili (energetici e alimentari). Il perdurare della crisi dei consumi e la scarsità della domanda per importanti componenti di spesa delle famiglie hanno inoltre determinato un rallentamento dell’inflazione di fondo a partire dalla primavera, risultando nei mesi più recenti di poco superiore all’1%.

In questo quadro, il concretizzarsi per i prezzi al consumo di una dinamica inflazionistica più sostenuta nell’ultimo trimestre dell’anno dipenderebbe essenzialmente dagli effetti dell’innalzamento dell’aliquota ordinaria dell’IVA dal 21 al 22% introdotto il 1° ottobre. Il trasferimento completo sui prezzi finali dell’aumento dell’aliquota potrebbe, tuttavia, essere frenato dalla perdurante debolezza dei consumi.

Nella media del 2013, il tasso di crescita del deflatore della spesa delle famiglie residenti è previsto all’1,5%, con una riduzione di 1,3 punti percentuali rispetto al 2012. Su un ritmo appena inferiore si collocherebbe l’incremento annuo del deflatore del Pil, atteso crescere dell’1,3%. Nel 2014, l’inflazione dovrebbe segnare un moderato aumento, con una crescita del deflatore della spesa delle famiglie residenti pari all’1,6%. Nel quadro di un limitato aumento delle spinte di origine estera e della moderazione delle componenti interne dei costi, la dinamica inflazionistica più sostenuta dipenderebbe essenzialmente dal trascinamento degli effetti dell’aumento dell’IVA dello scorso ottobre.

Incertezze dello scenario di previsione

La previsione appare fortemente condizionata dalle ipotesi relative all’evoluzione del quadro internazionale e delle condizioni di liquidità e di incertezza economica e politica. Per quantificare gli effetti dei possibili mutamenti di scenario sono stati effettuati due esercizi di simulazione: il primo assume una dinamica più contenuta della crescita mondiale; il secondo, un miglioramento più repentino delle condizioni di liquidità (misurato attraverso le indagini mensili sul clima di fiducia delle imprese) e di incertezza.

Con il primo esercizio, si ipotizza per il 2014 un’espansione più contenuta dei paesi emergenti, tale da determinare una dinamica meno vivace del commercio mondiale rispetto allo scenario base (+4% in luogo del +4,9%). Ne conseguirebbe una riduzione dell’export italiano, con un significativo ridimensionamento del tasso di espansione del Pil, che si ridurrebbe da +0,7% a +0,4%.

Nel secondo esercizio, si suppone che il miglioramento delle condizioni di liquidità e la riduzione dell’incertezza percepita dagli operatori1, tornerebbe ai livelli prossimi a quelli precedenti all’ultima crisi, determinando un clima più favorevole alla ripresa degli investimenti privati Ciò si tradurrebbe, nel 2014, in un aumento aggiuntivo degli investimenti privati pari a 4,7 punti percentuali e in un conseguente incremento del Pil che crescerebbe fino all’1%.