_Febbraio2013

I poteri globali dei giganti della grande distribuzione

Righetti (Deloitte): Queste imprese non sentono la crisi (fatturato +5,1%) e puntano su Africa e Europa Centrale. Coop prima in Italia, seguita da Conad e Esselunga

Deloitte ha presentato la sedicesima edizione dello studio Global Powers of Retailing, in cui vengono analizzati i risultati di bilancio resi pubblici dai più grandi retailers del mondo. Secondo lo studio, realizzato da Deloitte Touche Tohmatsu Limited in collaborazione con STORES Media, i 250 più grandi Retailer al mondo hanno fatto registrare un fatturato superiore a US$4.200 miliardi per l’anno fiscale 2011 (che comprende il periodo da giugno 2011 a giugno 2012) con un incremento delle vendite del 5,1%.

"A trainare lo sviluppo dei più importanti operatori della distribuzione mondiale è l’espansione degli stessi oltre i propri confini nazionali in cerca di maggiori opportunità, nel tentativo di tamponare la mancata o lenta e stagnante crescita del mercato nazionale", ha dichiarato Dario Righetti, Partner Deloitte e responsabile Consumer Business per l’Italia.

Nel FY2011 sono stati 40 su 250 retailer a entrare in nuovi mercati: l’80% degli operatori proviene da mercati saturi come Stati Uniti (15), Europa (12) e Giappone (5). L’area di maggior investimento è l’Africa con 21 nuovi insediamenti, ma l’Europe Centrale non sta a guardare, registrando ben 20 nuove entrate.

Crescono i Mercati Emergenti a discapito dell’Europa

I Retailer dell’America Latina, dell’Africa e dei Paesi del Medio Oriente replicano per il secondo anno consecutivo le più alte performance, confermando una crescita a doppia cifra del fatturato. I retailer Europei segnano un +3,4% del fatturato, al di sotto della media delle Top 250. Molto peggio i distributori giapponesi, unici a registrare un calo del fatturato (-1,5% rispetto allo scorso esercizio fiscale).

I margini più elevati vengono registrati in America: America Latina (+4,6%) e Stati Uniti (+4,3%), entrambi al di sopra della media (+3,8%).

I settori merceologici

Per quanto riguarda i diversi settori in cui operano i Retailer analizzati, secondo lo studio Deloitte, la redditività è migliorata in ogni settore merceologico, ma tra questi i Retailer della moda continuano a mostrare le performance migliori, realizzando un margine di profitto netto pari all’8%, ben al di sopra della media dei top250. Ma quest’anno, la sorpresa riguarda il settore dei Fast Moving Consumer Goods (beni di largo consumo) che per la prima volta registrano l’incremento più alto delle vendite di tutti i settori considerati, segnando un +5,6% rispetto all’anno precedente.

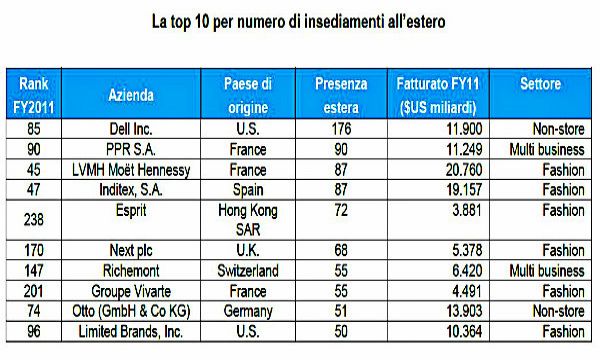

I Top 10

I primi 10 giganti della distribuzione hanno registrato un fatturato complessivo pari a US$ 1.238 miliardi (+6,55% rispetto allo scorso anno) che rappresenta circa il 30% del fatturato generato dai Top 250.

I nomi che compongono la “Top 10 Retailer” sono pressoché invariati. Wal-Mart, grazie all’operazione di acquisizione di Massmart in Sud Africa, si assicura la testa della classifica per i prossimi anni, dominando quella del FY2011 con US$ 446,9 miliardi di fatturato in crescita del 6,7% rispetto al FY2010. Carrefour segue il gigante statunitense ed è il numero uno in Europa. In media tali insegne sono presenti in 16 Paesi del mondo, quasi due volte tanto la media della Top250 (9 paesi).

“La saturazione dei mercati industrializzati spinge i maggiori player della distribuzione a investimenti all’estero: Brasile ormai sesta potenza mondiale, oltre a Cina, India, ma anche Sud Africa e Asia Pacifico e senza dimenticare la Russia, sono mercati di altissimo interesse grazie alla crescente presenza della cosiddetta middle-class. Si pensi che solo in Cina la middle-class raggiungerà i 340 milioni di consumatori entro il 2016, mentre oggi in Brasile sono 48 milioni e in Africa già 70 milioni di consumatori.

Se guardiamo le performance degli ultimi cinque anni, i più veloci a crescere sono proprio i retailer dei Paesi Emergenti. In media oltre il 23% del fatturato proviene dalle vendite negli store aperti all’estero. Per quanto riguarda l’Italia, anche i nostri operatori potrebbero essere interessati a crescere oltre confine, ma è più facile che si orientino a Paesi vicini piuttosto che ai Paesi Emergenti, operazioni che richiederebbero ingenti capitali. Al contrario, in Italia sono presenti 43 delle 250 più grandi catene di distribuzione, a conferma che il mercato italiano resta un mercato attrattivo per gli operatori esteri”, sottolinea Righetti.

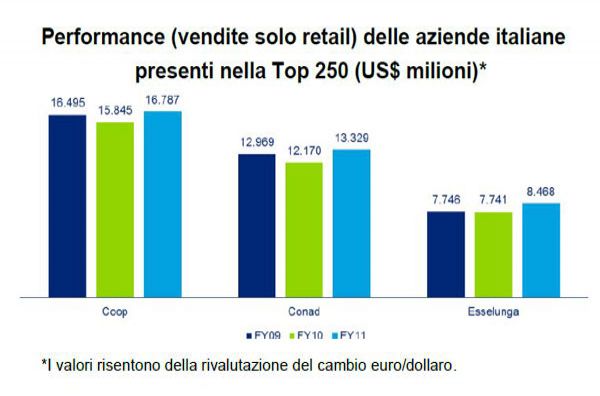

La presenza degli italiani tra i TOP250

Anche quest’anno sono tre le aziende italiane presenti nella Top 250: Coop (56°), Conad (78°) e Esselunga (125°).

Nonostante la perdita di posizioni in classifica, le aziende italiane hanno registrato a fine fiscal year 2011 una limitata crescita del fatturato che permette di evidenziare un CAGR (crescita media nel periodo 2006-11) per singolo Gruppo come segue: Esselunga +6%, Conad +5,3% e Coop +2%.

“Dai risultati delle nostre analisi sul settore della distribuzione in Italia, si può affermare che la crescita del fatturato (+2,7%) avutasi nel 2011 è principalmente dovuta alle migliori performance delle insegne a brand italiano rispetto a quelle a brand internazionale, queste ultime penalizzate dalla maggior componente ipermercato e dalle grandi superfici, verso cui il consumatore italiano risulta sempre meno indirizzato vista la pesante situazione economica, e in particolare dei consumi, la peggiore degli ultimi decenni”, conclude Righetti.