_Febbraio2014

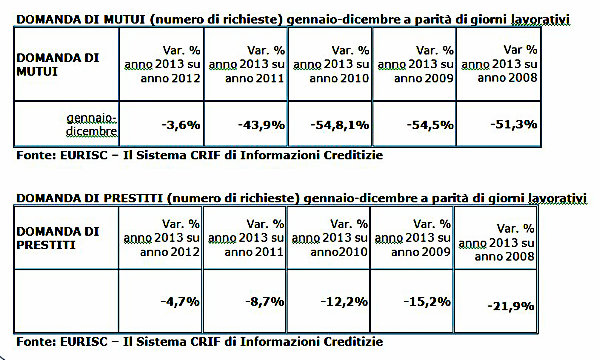

Richiesta di credito dalle famiglie nel 2013: -4,7% per i prestiti, -3,6% per i mutui

Con 9 milioni di italiani in una situazione di disagio occupazionale, le famiglie continuano ad adottare un atteggiamento prudente. I mutui immobiliari, però, invertono il trend nel II semestre dell’anno

Anche nel corso del 2013 la domanda di credito da parte delle famiglie italiane ha continuato a risentire del quadro congiunturale ancora fragile, con il persistere di segnali negativi sul fronte dell’occupazione, con quella giovanile che ha raggiunto livelli drammatici, e la fiducia dei consumatori che si è attestata su livelli minimi. Di conseguenza il credito retail si è ancora caratterizzato per una forte prudenza che influenza sia la domanda dalle famiglie, che temono di non riuscire a far fronte regolarmente ai debiti contratti, sia l’offerta, che deve far fronte al progressivo innalzamento dei livelli di rischiosità.

Per quanto riguarda i mutui, il mese di dicembre ha fatto registrare una crescita del numero di richieste pari a +6,5% rispetto allo stesso mese del 2012. Si tratta del sesto mese consecutivo che si chiude in positivo, anche se in termini aggregati nell’arco dei 12 mesi il numero di richieste di mutui rimane ancora inferiore (-3,6%) rispetto al 2012 e sostanzialmente dimezzato rispetto agli anni precedenti.

Riguardo i prestiti (nell’aggregato di prestiti personali e prestiti finalizzati), invece, l’ultimo mese dell’anno ha fatto registrare una contrazione pari a -11,8% rispetto allo stesso mese dell’ anno precedente, dato che porta la flessione complessiva dell’intero 2013 ad assestarsi ad un –4,7% rispetto al 2012.

Queste sono le principali evidenze che emergono dall’ultima edizione del Barometro CRIF che analizza l’andamento delle domande di mutui e prestiti.

“L’andamento delle richieste di credito rappresenta un indicatore di straordinaria importanza per tastare tempestivamente il polso alle famiglie e valutare il loro livello di fiducia nei confronti del futuro e la propensione ad impegnarsi nell’investimento per la casa o per l’acquisto di beni durevoli o di costo più elevato”, Simone Capecchi, Direttore Sales & Marketing di CRIF. “Purtroppo il trend che ha caratterizzato l’anno appena concluso non sorprende affatto considerate le difficoltà che coinvolgono circa 9 milioni di italiani, alle prese con una situazione di perdurante disagio occupazionale. In particolare, la mancata crescita dei redditi reali e la conseguente contrazione del potere d’acquisto hanno ulteriormente indotto le famiglie ad adottare un approccio estremamente cauto e a rinviare gli acquisti e gli investimenti non considerati strettamente indispensabili”.

Mutui

Relativamente alle richieste di mutui, dall’analisi condotta da CRIF risulta che l’importo medio dei mutui richiesti nell’anno 2013 è stato pari a 127.

329 Euro contro i 131.445 Euro dell’anno precedente, confermando un trend in contrazione che perdura da diversi anni a questa parte nel tentativo da parte degli italiani di privilegiare soluzioni che gravino il meno pesantemente possibile sul bilancio famigliare. La dinamica rilevata per gli importi medi risulta coerente anche con l’analisi della distribuzione delle domande in funzione della fascia di importo: nel corso del 2013, infatti, si registra un aumento solo per la classe al di sotto dei 75.000 Euro, che cresce di oltre 2 punti percentuali rispetto al 2012 assestandosi al 27,0% del totale. È però la fascia di importo compresa tra i 100 e i 150.000 Euro a confermarsi, con il 28,8% delle domande, la preferita dagli italiani.

Per quanto riguarda la durata dei mutui richiesti, inoltre, nell’anno appena concluso è la classe compresa tra i 25 e i 30 anni a risultare ancora una volta la più richiesta con una quota pari al 28,3% del totale, anche se in calo di quasi 2 punti percentuali rispetto all’anno precedente.

Prestiti

L’analisi di CRIF propone anche un confronto dell’andamento della domanda di prestiti personali e quella di prestiti finalizzati.

Nello specifico, nell’anno 2013 il numero di richieste di prestiti finalizzati all’acquisto di beni/servizi (quali auto e moto, arredo, elettronica ed elettrodomestici, ma anche viaggi, spese mediche, palestre ecc.) ha fatto segnare un -5,0% rispetto ai 12 mesi precedenti mentre i prestiti personali si sono caratterizzati per una flessione lievemente più contenuta, pari a -4,1%. Rispetto al periodo pre crisi relativamente ai prestiti finalizzati la contrazione è però stata pari a -30% mentre per i prestiti personali il calo è stato del -18%.

Anche in questo caso la perdurante cautela da parte delle famiglie trova conferma anche nella media costantemente in calo dell’importo dei prestiti richiesti: nell’intero 2013 l’importo medio delle richieste, nell’aggregato di prestiti personali più finalizzati, si è assestato a 7.397 Euro contro i 7.768 Euro del 2012, valori comunque ben distanti rispetto ai 9.813 Euro del 2008.

Scendendo maggiormente nel dettaglio, l’importo medio relativamente ai prestiti finalizzati negli ultimi 12 mesi è stato pari a 4.317 Euro contro i 4.597 Euro del 2012 (nel 2008 la media era pari a 7.108 Euro).

Per i prestiti personali, invece, la media nell’ultimo anno è stata di 11.249 Euro contro gli 11.775 Euro del 2012, anche in questo caso ben distanti dai 13.201 Euro del 2008.

Al contempo, anche per i prestiti si registra il progressivo allungamento dei piani di rimborso: nell’aggregato di prestiti personali più finalizzati, infatti, la fascia di durata preferita dagli italiani si conferma essere quella superiore ai 5 anni, con il 20,3% del totale, quota che sale addirittura al 39,3% nel caso dei prestiti personali.

La rischiosità del comparto

Se il ricorso al credito è necessario per finanziare i consumi durevoli o per l’acquisto dell’abitazione, per una sana gestione del bilancio familiare è strettamente collegato all’equilibrio economico-finanziario complessivo, per evitare il rischio di sovraindebitamento, e alla certezza delle entrate, in modo da poter fare fronte ai propri debiti senza eccessivi affanni. Negli ultimi trimestri, però, si registra una inversione di tendenza della rischiosità del comparto che è tornata a crescere a causa del deterioramento dell’economia reale e del conseguente impatto sulla capacità delle famiglie di sostenere i debiti contratti.

Nello specifico la maggiore rischiosità, che pure è stata calmierata da un’offerta selettiva con l’obiettivo di tenere sotto controllo i livelli di insolvenza, trova conferma nell’aumento del tasso di default (ovvero l’indice di rischio di credito di tipo dinamico che misura le nuove sofferenze e i ritardi di 6 o più rate nell’ultimo anno di rilevazione) che per il mercato del credito alle famiglie nel suo complesso si è attestato al 2,7% a fine settembre 2013 (ultimo dato disponibile), in crescita rispetto alle precedenti rilevazioni.

“Nel complesso la situazione finanziaria delle famiglie italiane risulta ancora solida, in virtù di una ricchezza composta per la maggior parte da attività a basso rischio e, soprattutto, da un tasso di indebitamento ancora sotto controllo ancorché in aumento”, conclude Capecchi. “Alla luce di queste evidenze, appare però oltremodo fondamentale che i consumatori abbiano una chiara consapevolezza del ruolo che il livello di sostenibilità finanziaria e la propria storia creditizia assumono nella valutazione da parte di banche e società finanziarie ai fini dell’erogazione di nuovi crediti”.