01/10/2014

Tassi negativi: le evoluzioni sui mercati monetari dopo le decisioni della BCE

Sangiovanni e Lege (Assiom Forex): Sul segmento dei depositi interbancari pochi volumi a causa di limiti regolamentari e linee di credito difficili da far ripartire

Tassi negativi: questi “sconosciuti” nell’area euro, almeno fino al 5 giugno 2014, una data a suo modo storica in cui BCE ha introdotto un tasso di interesse negativo sui depositi presso la Banca Centrale.

La decisione della BCE è arrivata dopo mesi di vivaci e stimolanti discussioni tra gli operatori sulla reale esigenza di portare i tassi in territorio negativo e su quelle che sarebbero state le immediate ripercussioni sui mercati, riferibili ai due fronti più immediatamente correlati alla variazione stessa, ovvero la reazione sul segmento a brevissimo della curva dei rendimenti e sulla gestione degli eccessi di liquidità che molte banche hanno condotto negli ultimi anni anche depositando il proprio eccesso di fine giornata sui conti presso la Banca Centrale.

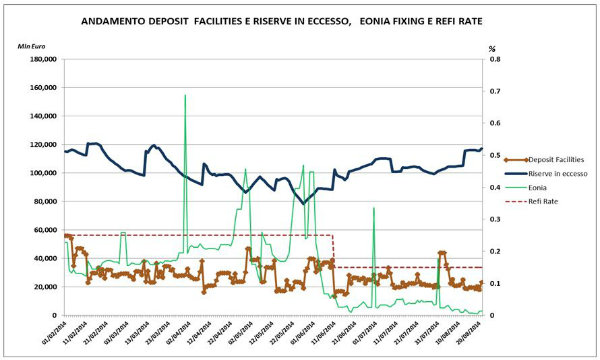

L’andamento dei tassi, come prevedibile, ha fatto registrare subito una reazione significativa ed anche il mercato interbancario dei depositi, dopo quello repo che già aveva sperimentato in precedenza i tassi negativi, ha visto gli scambi attestarsi su livelli “sotto zero”. Il Repo Markets era già stato un “apripista” in tal senso, superando lo “shock” dei tassi negativi nei mesi precedenti, ad iniziare dalle operazioni su titoli considerati special in repo a cui si sono aggiunte più recentemente gli scambi a brevissimo su scadenze quali ON e TN su general collateral.

Post riunione BCE il repo markets ha sperimentato infatti un ulteriore appiattimento dei tassi anche sul GC italiano e un ulteriore generalizzata compressione degli spread verso i governativi dei paesi Core. Sul segmento dei depositi interbancari, chi si aspettava di vedere in tempi brevi maggiori volumi sulle scadenze oltre il brevissimo, alla ricerca di maggiori rendimenti, è ancora in gran parte alla finestra. Quali le ragioni? Il primo riferimento è ai limiti regolamentari a cui ormai tutte le banche sono assoggettate e che prevedono il rispetto del Liquidity Coverage Ratio, basato su un orizzonte temporale ad un mese, per cui la gran parte delle controparti privilegia operatività in impiego solo su scadenze a brevissimo. A questo elemento si aggiunge una delicata tematica di natura creditizia: le linee di credito ridotte o cancellate in taluni casi all’apice della crisi solo in parte sono state ripristinate e quindi l’operatività in depositi resta ancora confinata quasi unicamente alla gestione di una parte piuttosto contenuta degli sbilanci di liquidità delle banche. L’industria sta lavorando per uscire il più rapidamente possibile da questa situazione; il fronte comune di investitori ed emittenti sul mercato cartolare di breve che da qualche mese ormai lavora a tavoli comuni per il successo del progetto europeo STEP+ insieme ad EBF, ACI con BCE nel ruolo di osservatore, potrebbe portare ad un mercato più efficiente e liquido anche su scadenze oltre il brevissimo.

Non solo l’attività strettamente operativa sui mercati ha dovuto trovare un nuovo equilibrio nell’inedito mondo dei tassi negativi, anche altre aree infatti sono alle prese con adeguamenti di varia natura, da quelli strettamente IT per adeguare tutte le procedure e le piattaforme di mercato alla nuova realtà a quelli di natura contabile che sono ancora in via di definizione, in attesa del definitivo pronunciamento degli organismi che a livello europeo dettano le regole sul trattamento delle imposte di natura economica e patrimoniale, passando per elementi di compliance e tutela della clientela che potrebbe vedere eroso il proprio saldo sul conto corrente qualora le banche decidessero di applicare le condizioni già attive per l’operatività all’ingrosso. L’attenzione verso gli eventi sui mercati e le decisioni delle banche centrali che potrebbero portare i tassi in territori ancor più negativi, almeno per l’area euro, resteranno anche nei prossimi mesi al centro dell’attenzione degli operatori . Nel grafico si riportano gli andamenti dei tassi di ufficiali di riferimento di FED, BOE, BCE, tasso Eonia a 1 mese e tasso Sonia ad 1 mese dal 2005 a oggi con evidenza dell’andamento decrescente dovuto a politiche monetarie espansive ed in taluni casi a quantitative easing.

Come si posizionerà la trend line nei prossimi mesi, quali saranno, se necessarie, le mosse non convenzionali di politica monetaria della BCE, quale sarà soprattutto l’impatto sull’economia reale in vista del rilancio del sistema del credito, sono alcuni dei quesiti più ricorrenti. La prima possibile evoluzione potrebbe esserci già nel prossimo autunno quando il mercato, dopo le T-LTRO (Targeted longer term refinancing operations), si troverà a sperimentare nuovi eccessi di liquidità che, anche se temporanei, potrebbero portare i tassi a brevissimo su livelli ancora inferiori rispetto a quelli recentemente sperimentati. L’area euro non è stata la prima a vivere esperienza dei tassi negativi, già in passato infatti, seppur in contesti diversi tra loro, Danimarca e Svizzera hanno visto i rendimenti delle divise locali sotto zero. Nel luglio 2012 la banca centrale danese decise di effettuare un taglio dei tassi ufficiali di 25bps, portando il tasso sui depositi a -0,20% e il tasso di rifinanziamento allo 0,20%. La decisione di portare i tassi in territorio negativo partiva dall’intento della DNB di disincentivare gli afflussi di capitali all’interno del Paese che contribuivano ad un continuo apprezzamento della corona danese.

Particolarmente interessante richiamare l’attenzione anche sul Paese e sulla valuta considerata da sempre il bene rifugio degli europei e non solo: la Svizzera dove i fixing libors negativi sono stati registrati a partire dal 2011/ 2012 a seguito delle dichiarazioni del ministro delle Finanze svizzero e del presidente della Banca Nazionale Svizzera, che esprimevano le loro preoccupazioni sul continuo apprezzamento del tasso di cambio del CHF e sui danni che questo poteva portare all’economia domestica della Confederazione. In tale contesto la SNB dichiarò il suo impegno a supporto del cambio e futuri interventi a suo supporto qualora ritenuto necessario. Il franco svizzero resta infatti una valuta rifugio e quindi capace di attirare capitali in periodi di incertezza e turbolenza, come la storia ci insegna.

Evelina Sangiovanni e Maria Cristina Lege, Commissione Mercato Monetario Assiom Forex