16/12/2015

Crescita modesta e disruption i temi del 2016

Secondo l'Outlook 2016 di Allianz GI, si prevede una crescita economica sensibilmente inferiore rispetto al passato, e più fragile. Gli investitori dovranno assumere rischio in tutte le asset class per raggiungere i propri obiettivi d'investimento

"Gli attuali livelli di indebitamento e la generale assenza di deleveraging lasciano prevedere che la crescita sarà molto inferiore rispetto al passato, e anche più fragile -. E' quanto ha affermato Neil Dwane, Global Strategist, CIO Equity Europe Allianz GI, nella sua presentazione dell'Outlook 2016. - Nonostante i benefici derivanti dal crollo dei prezzi delle materie prime, in uno scenario dominato da bassi livelli di investimento, le aziende e gli investitori devono affrontare le sfide legate alla diminuzione della produttività globale. Tuttavia, la diffusione di servizi e tecnologie mobili innovative e disruptive presenta nuove opportunità, ma anche alcune minacce".

Con l'approssimarsi del 2016 - continua Dwane - tutte le principali economie si trovano ad affrontare sfide simili ma, sotto alcuni profili, diverse. Tali sfide richiederanno maggiori iniziative politiche e fiscali rispetto al passato, poiché agli attuali livelli dei tassi d'interesse, pari o prossimi allo zero, i forti stimoli monetari trasmessi dal Quantitative Easing (QE) stanno venendo meno.

L'Europa è stata la sorpresa del 2015: all'inizio dell'anno le aspettative di crescita economica erano molto basse, ma l'avvio del Quantitative Easing della Banca Centrale Europea (BCE) e la persistente debolezza dell'Euro hanno contribuito ad un aumento della crescita nel corso dell'anno, all'1-1,5% circa".

Il ruolo della BCE

"Inoltre - ha proseguito Dwane - è evidente che le politiche della BCE e la supervisione a livello normativo delle banche dell'Eurozona stanno finalmente immettendo credito nel sistema economico, favorendo gli investimenti e l'occupazione. Quest'ultima, a sua volta, sostiene le vendite al dettaglio ed i consumi, che hanno beneficiato anche della diminuzione del prezzo del petrolio. Restiamo fiduciosi che l'Europa possa confermare questi tassi di crescita nel 2016, supportata dal forte impegno della BCE a mantenere l?euro sugli attuali livelli attraverso il QE. Abbiamo assistito a notevoli passi avanti in Portogallo e Spagna, a dimostrazione di come l'adozione di misure di austerità ragionevoli, se combinate a politiche efficaci per il sistema bancario da parte della BCE, possa risolvere alcuni dei problemi legati alla crisi europea.

L'Italia ha avviato lo stesso percorso e anche la Francia sta dando segnali di una maggiore flessibilità sull'occupazione e sul mercato del lavoro. La Germania è rimasta resiliente e riteniamo che lo sarà anche nel 2016, pur rimanendo estremamente sensibile al rallentamento dei mercati emergenti ed in generale dell'attività di investimento. Il Regno Unito nel 2015 ha mostrato una significativa solidità, e per il 2016 ci attendiamo un consolidamento di questo risultato. La sterlina resta forte, ostacolando un'ulteriore crescita delle esportazioni, e poiché i salari reali stanno evidenziando segnali di rallentamento, pur mantenendo un soddisfacente tasso di crescita intorno a circa il 3%, non possiamo aspettarci significativi miglioramenti dei consumi. A nostro avviso il Regno Unito potrebbe beneficiare dell'introduzione di ulteriori riforme da parte del nuovo governo conservatore, desideroso di attrarre gli investitori internazionali".

Uno sguardo fuori dall'Europa

"Negli USA, nonostante il calo della disoccupazione e il basso prezzo del petrolio, sia i consumi che gli investimenti si sono rivelati più deboli delle previsioni e ci attendiamo un andamento analogo anche nel 2016, con una crescita economica intorno al 2-2,5% circa, - ha puntiualizzato Dwane.

-Tuttavia, nel 2016 i riflettori saranno puntati sulle elezioni statunitensi che si terranno a novembre, per le quali né i Democratici né i Repubblicani sembrano aver scelto il loro candidato definitivo. Una cosa appare chiara: i sondaggi saranno poco attendibili. La Cina, la seconda maggiore economia del mondo, registra un rallentamento ormai da qualche tempo, essendo impegnata in un inevitabile - seppur molto lento - ribilanciamento della sua economia, da attività manifatturiere e investimenti fissi verso servizi e consumi. Inoltre, minore crescita della produttività, indebitamento eccessivo e apprezzamento del Renminbi stanno pesando sull'espansione economica. L'ultimo Piano Quinquennale si propone come obiettivo il raddoppio del PIL dal 2010 al 2020, che si traduce in un tasso di crescita del 6,5% circa da oggi in avanti. Per quanto riguarda più specificatamente le prospettive della regione Australasia, il 2016 si profila molto più difficile. Il rallentamento della Cina continuerà ad avere pesanti ripercussioni sia sui Paesi produttori di materie prime, sia sulle economie asiatiche che hanno cavalcato il dragone cinese negli ultimi 20 anni. Oltre al calo dei prezzi delle commodities, l'indebolimento dello Yen e dell'Euro ha inasprito la concorrenza a livello internazionale, e la forza del Dollaro USA ha determinato un aumento dei costi di finanziamento per i debitori locali". La BCE probabilmente amplierà e testerà ulteriormente la propria libertà di manovra, per consentire ad alcune delle economie europee più vulnerabili di crescere ed evitare in modo duraturo la deflazione. Ciò ha destato crescenti timori sul possibile acuirsi di guerre commerciali e valutarie a livello mondiale, poiché ciascuna economia cerca di beneficiare della svalutazione della propria valuta. Tuttavia, a livello globale, queste politiche evidentemente non determinano un aumento significativo dei tassi di crescita e certamente non sui livelli registrati nelle precedenti fasi di ripresa economica. E dobbiamo sempre ricordare che un mondo caratterizzato da uno scenario di tassi d'interesse pari a zero può distorcere l'attività di investimento e portare a valutazioni eccessive di diverse asset class." Le valutazioni azionarie dell'Europa continuano ad essere più attraenti di Stati Uniti e Giappone, mentre quelle dei mercati emergenti risultano convenienti, ma non ancora abbastanza. Il comparto delle obbligazioni sovrane non risulta interessante per gli investitori alla ricerca di rendimento, e gli elementi a favore del debito dei mercati emergenti sono diventati meno chiari. Crediamo fortemente in un approccio attivo nella selezione dei titoli e nell'asset allocation per generare quei rendimenti che un cheap beta probabilmente non sarà in grado di offrire. Il reddito derivante da investimenti opportunamente selezionati sui mercati azionari, del credito e in strumenti alternativi offrirà agli investitori rendimenti meno volatili, così come il reddito derivante da investimenti di lungo periodo decorrelati e meno liquidi, come le infrastrutture", ha concluso Dwane.

Potere della politica monetaria in diminuzione e volatilità in aumento

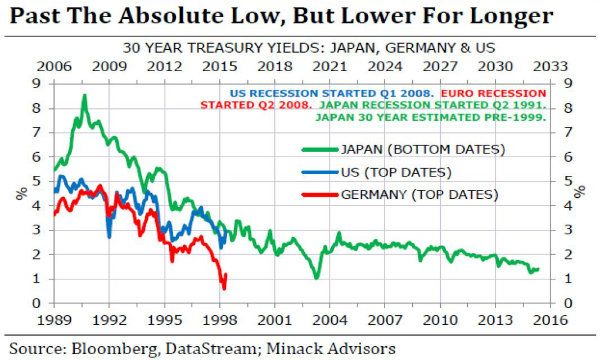

Secondo Mauro Vittorangeli, CIO Conviction Fixed Income di AllianzGI, "la politica monetaria resta molto accomodante, con Europa e Giappone in pieno QE e molte altre Banche Centrali che stanno tagliando i tassi d'interesse per proteggere le prospettive di crescita delle economie domestiche. Tuttavia, supportato da fondamentali solidi, il 2016 sarà probabilmente caratterizzato dal primo importante movimento di divergenza delle politiche monetarie, nel momento in cui la Federal Reserve statunitense inizierà ad aumentare i tassi. Con Giappone ed Europa in piena fase di QE, la Cina è diventata sempre più attiva nel sostenere la sua economia attraverso la politica monetaria.

Uno scenario perfetto per la gestione attiva

"Lo spettro della deflazione continua ad agitare gli investitori - afferma Dwane - . Tuttavia, in presenza di stime di un picco dei tassi d'interesse per questo ciclo inferiore ai precedenti, restiamo convinti che le azioni continueranno ad essere attraenti e potranno non solo essere oggetto di re-rating, ma anche offrire una crescita degli utili, insieme a flussi di rendimento da dividendi interessanti e in aumento.