19/10/2016

Bond: il particolare momento del Portogallo

Secondo un'analisi di Marzotto SIM, i titoli di stato lusitani potrebbero non risentire di un potenziale downgrade del rating

I titoli di Stato portoghesi sono i Governativi Area-Euro con il maggiore rendimento a fare parte del programma acquisti della BCE.

Il rating Investment Grade assegnato da DBRS allo Stato, ovvero BBBL stabile, conferisce a questi sovrani la caratteristica imprescindibile per partecipare al programma di acquisto titoli di stato di EUR 80bln mensili in atto fino a marzo/17 (salvo prolungamenti), attualmente in discussione, ampiamente auspicati dai mercati.

Ricordiamo che nella scorsa settimana l'agenzia S&P rating ha confermato il grado BB+ con Outlook stabile scongiurando di fatto la paura di un downgrade che avrebbe potuto innescare un "panic selling" e, soprattutto, avrebbe potuto influire sull'importante revisione di DBRS prefissata al 21/10/2016.

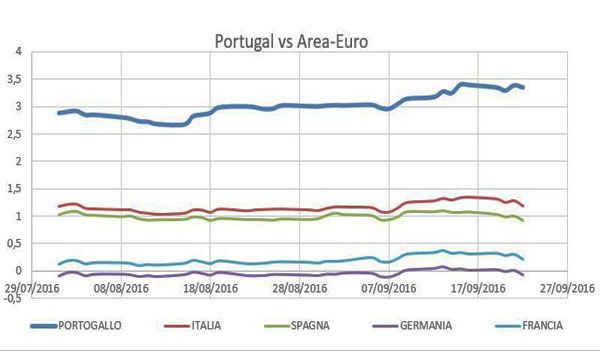

Nonostante la confortante notizia i mercati non sembrano apprezzare la carta portoghese, difatti nonostante i rimbalzi delle ultime sedute di tutti i governativi euro il decennale lusitano ha giovato solo in parte del movimento rialzista innescatosi da metà settembre. Per avere un'idea più precisa basta osservare il primo grafico, che confronta i rendimenti dei principali Governi europei partendo dal 01/08/16 fino al 21/09/16.

Riteniamo che, in assenza di notizie negative (in particolare se DBRS dovesse confermare il suo rating), il rendimento del decennale lusitano dovrebbe assestarsi all'incirca al 3% considerando gli spread con gli altri Paesi dell'Area Euro.

Prendendo spunto dal secondo grafico YTD potremmo ipotizzare lo stesso tipo di movimento ovvero un ribasso dell'attuale rendimento al 3.35% per andare al 3%.

Confrontando invece la curva portoghese con altri Titoli di Stato in Euro con rating non investment grade, notiamo che il Portogallo non sembra essersi avvantaggiato dal QE. Ci sembra abbastanza singolare che i titoli di Stato portoghesi rendano meno della Croazia e abbiano un rendimento molto simile a quello di Cipro e Macedonia.

Infine, anche confrontando i Titoli di Stato portoghesi con emissioni corporate BB notiamo che il Portogallo rende in media di piu', nonostante la partecipazione al QE e il fatto che le sue emissioni sono 0% risk weight secondo Basilea III e Solvency II.

In conclusione, la price action di queste settimane non va sottovalutata e la decisione di DBRS pesa come una sorte di spada di Damocle sui titoli portoghesi.

Ciò nonostante, gli attuali livelli di rendimento sono, relativamente sia ad altri titoli di stato europei, sia alle emissioni "corporate" con rating "doppia B", gia' allineati con la potenziale notizia del downgrade.

Di conseguenza, a meno di ulteriori notizie clamorosamente negative (di cui oggi non abbiamo alcuna contezza), riteniamo che gli effetti negativi di un possibile downgrade di DBRS potrebbero essere assai inferiori di quelli positivi di un mantenimento della tripla B.