07/04/2021

Perchè l'inflazione nell'eurozona non è un problema strutturale pericoloso per le imprese italiane

Antonio Masullo (Nexumstp): ma la volatilità deve essere affrontata con un modello strategico che sappia coniugare visione a lungo termine (oltre la ripresa dell'economia) e da rapida flessibilità nel breve

L'avvio del 2021, anno in cui tutti noi speriamo di uscire definitivamente dalla crisi post covid, ha visto una diffusa impennata dei prezzi in USA e Europa.

In America l'inflazione è salita all'1,7%, mentre l'indice dei prezzi al consumo dell'eurozona diffuso da Eurostat per gennaio è salito a +0,9% da -0,3% di dicembre 2020. La variazione sul breve sembra un'enormità, ma non dobbiamo dimenticare che la pandemia, seppur con differenze nelle varie regioni del mondo, sembra sulla via di risoluzione.

Vogliamo indagare questo fenomeno dal punto di vista del piccolo e medio imprenditore italiano.

La domanda da farsi è se l'inflazione crescerà oltre le previsioni anche nel lungo termine oppure il fenomeno è legato a cause temporanee. Le decisioni degli imprenditori sono influenzate da dinamiche macroeconomiche e finanziarie, dalle prospettive di uscita dalla crisi e dai fenomeni specifici dei settori in cui operano.

A livello macroeconomico i fenomeni sono diversi. In Europa riscontriamo aumenti di energia, cibo e bevande e abbigliamento.

Il prezzo del petrolio continua a crescere, raggiungendo i 70$ rispetto a meno di 40$ di novembre 2020. Anche altre materie prime stanno mostrando prezzi in crescita. Inoltre, il vertiginoso aumento dei costi di trasporto container ha generato colli di bottiglia nella filiera delle consegne. Infine, in Germania l'IVA temporaneamente abbassata durante la pandemia è tornata ai valori normali. A questo si aggiunga che la Cina ha ripreso a macinare PIL e con la sua crescita acuisce il fenomeno dal lato della domanda.

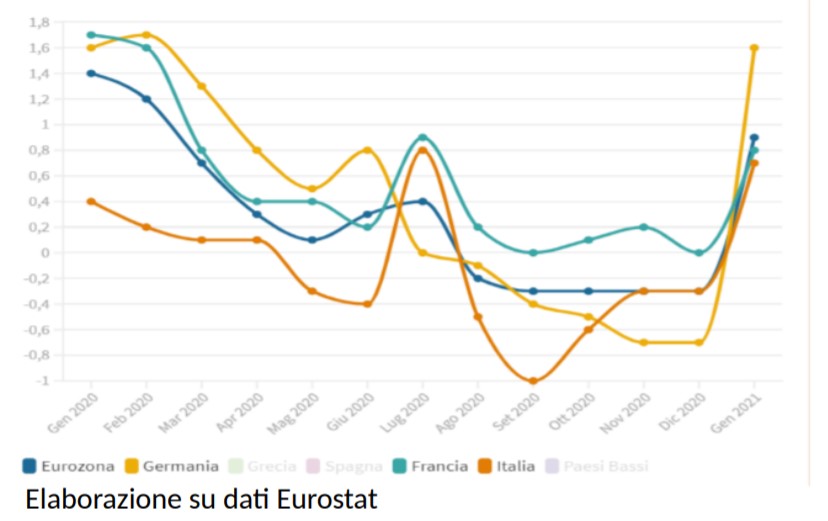

Come si vede dal grafico, il fenomeno nei Paesi europei è differente con un trend simile, influenzato dalle economie più grandi (Germania, Francia, Italia) con un tasso di inflazione tra 0,7% e 1,6%. C'è un ulteriore "effetto ottico" di natura statistica che farà salire l'inflazione nei prossimi mesi: tra marzo e maggio il livello dei prezzi verrà rapportato con il periodo più nero dello shock pandemico.

Perché l'inflazione alta fa paura?

In Europa, dalla crisi del 2008 la bassa inflazione ha permesso alla BCE di sostenere i titoli pubblici degli stati europei, tra i quali uno dei maggiori beneficiari è l'Italia.

Ora, se l'inflazione europea sale troppo la BCE sarà spinta a rivedere la sua politica monetaria aumentando i tassi e riducendo il sostegno ai titoli di stato; a tal proposito, il presidente della Bundesbank si aspetta un tasso medio di inflazione in Germania del 3% già nel 2021 e ritiene che l'inflazione nell'area Euro crescerà.

Ma c'è da credere in una vera ripartenza dei prezzi?

A nostro avviso il fenomeno è ancora legato al breve periodo e soprattutto esprime una volatilità dei prezzi tutta derivante da questa lenta fase di uscita dalla crisi pandemica; questo deve far riflettere gli imprenditori anche sulle scelte commerciali.

In primis, BCE e FED non hanno politiche alternative a mantenere i tassi d'interesse bassi e immettere liquidità nel sistema, perché l'obiettivo principale sul lungo termine è rendere l'enorme debito (accresciuto dalle politiche di contrasto alla crisi pandemica) sostanzialmente rimborsabile. In tal senso, la BCE nella riunione dell'11 marzo ha confermato la propria politica monetaria. Il giorno prima il dato sull'inflazione statunitense di febbraio pari a 1,7%, anche se in crescita rispetto a gennaio (1,4%) è risultato in linea con le attese; in più l'inflazione americana da anni è superiore a quella europea e le aspettative degli operatori finanziari sono le stesse per i prossimi 10 anni.

In Europa, nonostante tutti gli stimoli messi in campo contro la pandemia, l'inflazione non dovrebbe superare la soglia dell'1,45% sotto la famosa soglia del 2%, che per statuto spingerebbe la BCE ad una politica monetaria restrittiva. Infine, la leadership di Draghi, presidente del consiglio italiano, renderà più facili e stretti i rapporti con la BCE e l'Ue, per garantire al sistema italiano il supporto di cui abbiamo bisogno.

Nei prossimi mesi l'economia attraverserà la fase più profonda della recessione mentre un trend di inflazione sostenibile per lo sviluppo ampio e duraturo dovrebbe essere sostenuto da un rafforzamento del mercato del lavoro e da un aumento dei salari. Il tasso di disoccupazione per ora è aumentato di poco dal 7,2% all'8,3%, ma è chiaro a tutti che si tratta di un valore falsato dal sostegno finanziario dei governi al mercato del lavoro e dal blocco dei licenziamenti tutt'ora in vigore in Italia e Spagna. Senza misure di contenimento la disoccupazione nell'area Euro potrebbe rapidamente schizzare al 20%.

Come dovrebbe comportarsi la singola impresa?

La dinamica dei prezzi in crescita rapida e imprevedibile crea problemi perché non sempre l'impresa riesce a scaricarli sul proprio mercato di riferimento, con l'effetto di ridurre i margini, già messi a dura prova dalla pandemia.

Ci sembra, quindi, evidente che la volatilità dei primi mesi dell'anno e dei prossimi deve essere affrontata con un modello strategico che sappia coniugare visione a lungo termine (oltre la ripresa dell'economia) e da rapida flessibilità nel breve.

Attenuando i rischi connessi ad acquisti senza la dovuta cautela nelle trattative con i clienti.

Antonio Masullo, partner di Nexumstp e Amministratore Delegato di NexumPro