23/07/2025

Private Equity: l'AI sfida rischi globali, nuove opportunità in Italia

Milantoni (Deloitte): nonostante l'incertezza geopolitica, il mercato italiano punta sull'intelligenza artificiale per investimenti strategici e resilienti

Il sentiment degli operatori di Private Equity e Venture Capital in Italia si presenta meno ottimista per il secondo semestre del 2025 rispetto all'inizio dell'anno. Questa percezione è dovuta alla persistente instabilità geopolitica e alle incertezze dello scenario macroeconomico internazionale. Oltre il 90% degli intervistati prevede effetti negativi dai conflitti in corso, evidenziando una forte attenzione ai rischi geopolitici. Nonostante ciò, circa il 70% degli operatori ritiene che le attuali politiche monetarie espansive possano influenzare positivamente il mercato italiano del Private Equity nei prossimi 12 mesi.

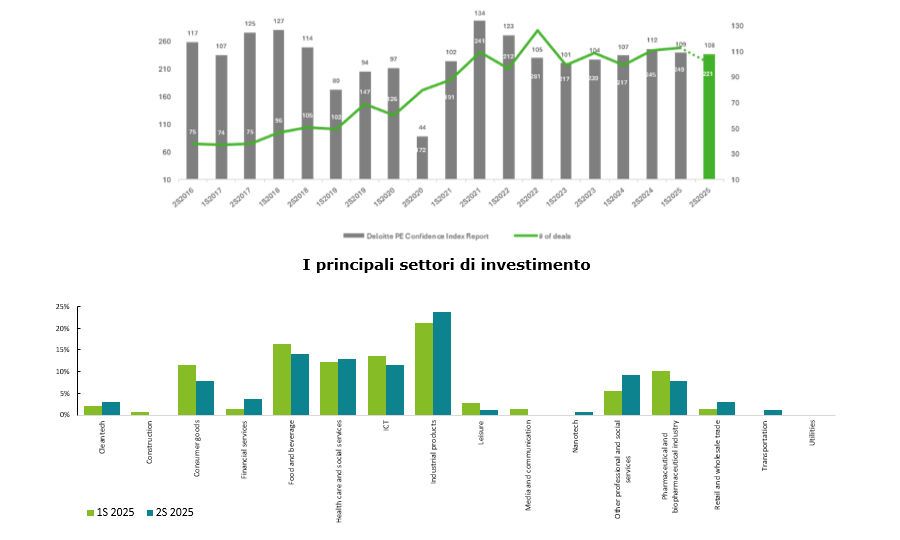

Il primo semestre del 2025 si è chiuso con risultati incoraggianti: sono stati finalizzati 249 deal, il numero più elevato mai registrato in un primo semestre. Queste evidenze emergono dalla quarantaseiesima edizione della Private Equity Survey, indagine semestrale condotta da Deloitte Private in collaborazione con AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt) e l'Osservatorio PEM (Private Equity Monitor) della LIUC Business School.

Per i prossimi sei mesi, Deloitte Private prevede un totale di 221 operazioni. L'86% degli operatori si aspetta un miglioramento o una stabilizzazione del quadro economico italiano. Quanto al valore medio delle operazioni previste, cala l'interesse per i deal compresi tra 31 e 50 milioni di euro (16,1%, in flessione di 12,8 punti percentuali rispetto al semestre precedente). Cresce invece l'attenzione per le fasce da 16 a 30 milioni di euro (30,4%) e da 51 a 100 milioni di euro (26,8%).

Elio Milantoni, Senior Partner M&A di Deloitte, ha commentato che: "Le attuali tensioni e incertezze sul piano internazionale continuano a influenzare le aspettative degli operatori, rendendo il contesto più impegnativo. Allo stesso tempo, però, le attuali condizioni monetarie favorevoli e il supporto dei programmi europei come il *PNRR e il Next Generation EU stanno creando spazi di manovra per nuovi investimenti e strategie di crescita." Ha aggiunto che il *Private Equity in Italia si sta orientando verso una maggiore selettività, privilegiando imprese resilienti e aperte all'innovazione, con una crescente attenzione a tecnologie come l'intelligenza artificiale (AI), ormai elemento chiave nelle scelte strategiche degli investitori.

ESG, Intelligenza Artificiale e PNRR guidano i trend di investimento

L'integrazione dei criteri ESG (Environmental, Social, Governance) nei processi di investimento è una prassi ormai consolidata tra gli operatori di Private Equity. Circa un quarto del campione (23,1%) dichiara di monitorare il rispetto di standard ESG minimi già durante la due diligence, e una percentuale analoga si concentra sull'implementazione di politiche sostenibili nelle società in portafoglio. Inoltre, il 17,7% degli intervistati prende in considerazione l'ESG come leva per la creazione di valore durante l'analisi preliminare delle opportunità di investimento.

L'intelligenza artificiale si conferma un fattore sempre più rilevante nella selezione dei target: l'84% degli operatori la include nel processo di valutazione, con il 21,4% che la considera un driver chiave nelle proprie decisioni. La maggioranza (62,5%) ne riconosce l'importanza, pur mantenendola in secondo piano rispetto ai parametri di investimento tradizionali.

Per quanto riguarda l'utilizzo delle risorse derivanti da Next Generation EU e PNRR, il 57,1% degli operatori prevede di applicarle a una porzione contenuta (fino al 25%) del proprio portafoglio nel semestre in corso, in calo rispetto alla rilevazione precedente (–12,1 punti percentuali). Parallelamente, aumenta la quota di chi intende sfruttare questi fondi per una fetta più ampia di società, tra il 26% e il 50% (14,3%, +8,5 p.p.). Solo l'1,8% prevede di utilizzarli in misura superiore alla metà delle partecipate, mentre il 26,8% non ha in programma di ricorrere a tali strumenti.

Claudio Scardovi, Deloitte Private Equity Leader, ha dichiarato che: "Nel panorama attuale, le priorità degli investitori si sono profondamente trasformate: i criteri *ESG non sono più un’opzione ma un requisito ormai integrato nelle strategie di investimento del Private Equity. Parallelamente, l’intelligenza artificiale sta assumendo un ruolo sempre più centrale nei processi di valutazione, con la maggior parte degli operatori che la considera un fattore rilevante nella selezione delle aziende target. Sul fronte settoriale, il manifatturiero continua a rappresentare un comparto chiave, mentre si registra un crescente interesse verso ambiti in forte evoluzione come il Food & Beverage e il Life Sciences & Healthcare."

*Manifattura, Food & Beverage e Life Sciences & Healthcare settori più interessanti

Le indicazioni raccolte dagli operatori per il prossimo semestre confermano il Manifatturiero come ambito prioritario per gli investimenti, con un aumento delle preferenze che lo porta al 23,8% (+2,7 punti percentuali rispetto alla rilevazione precedente); il Food & Beverage mostra un’accelerazione significativa, attestandosi al 14% (-2,3 p.p.); in crescita anche il comparto Life Sciences & Healthcare, che raggiunge il 12,8% (+0,6 p.p.); l’interesse per il settore ICT registra invece una contrazione, scendendo all’11,6% (-2,0 p.p.); il Terziario evidenzia un miglioramento delle aspettative, salendo al 9,1% (+3,7 p.p.). I settori Pharma e Consumer Goods risultano meno attrattivi in questa fase, entrambi al 7,9%.

Distribuzione geografica dei deal: Nord preferito, ma Centro ed Estero in crescita

Sul piano geografico, la maggior parte delle operazioni concluse negli ultimi sei mesi ha avuto luogo nel Nord Italia, che si conferma l'area più attiva con l'85,7% del totale, suddiviso equamente tra Nord Ovest e Nord Est (42,9% ciascuno), nonostante un calo complessivo di 8,5 punti percentuali. Il Centro Italia mostra un incremento di attenzione, salendo al 7,1% delle operazioni concluse (+3,3 p.p.), mentre il Sud mantiene una posizione stabile con una quota pari all'1,8%. Cresce anche l'interesse per le operazioni oltreconfine, che raggiungono il 5,4% del totale.

Strategie di finanziamento e dimensioni delle operazioni

Il ricorso alle banche commerciali resta la modalità di finanziamento più diffusa tra gli operatori per le acquisizioni, indicato dal 53,6% dei rispondenti. Tuttavia, si registra una flessione rilevante rispetto al semestre precedente (–21,4 punti percentuali). Al contrario, guadagna terreno il private credit, scelto dal 28,6% degli operatori, in aumento di 17 punti percentuali, segnalando una crescente apertura verso fonti alternative di finanziamento.

Per quanto riguarda le dimensioni delle operazioni previste nei prossimi sei mesi, si osserva un orientamento verso deal di taglio più contenuto. Le transazioni comprese tra 16 e 30 milioni di euro crescono sensibilmente, raggiungendo il 30,4% (+9,2 p.p.), mentre cala la quota di operazioni superiori ai 31 milioni, che scende al 44,6% (–16,9 p.p.). In aumento anche le operazioni più piccole, sotto i 15 milioni di euro, che salgono al 25% del totale (+7,7 p.p.).

Le previsioni sul valore dei portafogli per il prossimo semestre continuano a essere positive. Sale leggermente la quota di operatori che si aspetta un aumento del valore, ora al 69,6% (+2,3 punti percentuali), mentre cala quella di chi prevede una situazione stabile, scesa al 28,6% (-2,2 p.p.). Si registra una lieve diminuzione anche tra coloro che ipotizzano una flessione, passati dall’1,9% all’1,8%.

Le previsioni sulla composizione dei portafogli per il prossimo semestre indicano un calo dell’interesse per le operazioni di minoranza, a favore di quelle di maggioranza, che si confermano nettamente preferite, salendo all’83,9% delle indicazioni (+7,0 punti percentuali). Al contrario, le partecipazioni di minoranza registrano una flessione marcata, scendendo al 14,3% (-6,9 p.p.). L’interesse per i co-investimenti resta pressoché invariato, fermandosi all’1,9% (-0,1 p.p.).

In linea con quanto rilevato nella precedente edizione della Survey, gli operatori mostrano aspettative stabili in termini di volume di investimenti: oltre la metà (53,6%) prevede un numero di deal invariato, il 33,9% si attende una crescita, mentre solo il 12,5% ipotizza una riduzione. Anche sul fronte dei disinvestimenti le previsioni per il prossimo semestre riflettono un atteggiamento cautamente positivo: solo una minoranza, pari all’8,9% degli operatori, prevede una contrazione dell’attività, in lieve aumento rispetto al semestre precedente (+1,2 punti percentuali)

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie